10.9 Generelle kjøretøyavgifter

Bruk av motorkjøretøy medfører skadekostnader i form av ulykker, støy, forurensning og kø. Avgifter på kjøp, eie og bruk av motorvogn kan bidra til å dekke eller redusere disse skadekostnadene. Dersom dagens generelle kjøretøyavgifter ble avskaffet, uten at andre avgifter ble innført, ville trafikkmengden og ulykkestallet ha vært høyere enn det er i dag. Det bilistene totalt innbetaler i avgifter dekker de skadekostnader lette biler gir opphav til, men ikke de skadekostnader tunge biler skaper. Generelle kjøretøyavgifter er ikke tilpasset de store variasjoner skadekostnadene ved bruk av motorvogn har i tid og rom. Disse variasjonene kan fanges opp gjennom vegprising (se kapittel 10.10). Nytten for samfunnet av dagens generelle kjøretøyavgifter er større enn kostnadene ved dem.

Problem og formål

Bruk av motorkjøretøy påfører samfunnet en rekke kostnader (Rødseth et al., 2019). Blant disse kostnadene er kostnader til bygging og vedlikehold av offentlige veger, trafikkregulering, politikontroll, ulykkeskostnader, miljøkostnader, tidskostnader og køkostnader som oppstår når trafikkmengden er stor i forhold til vegens kapasitet.

Omfanget av bruk av motorkjøretøy har nær sammenheng med hvor mye brukerne må betale for å anskaffe, eie og bruke motorkjøretøy (Fridstrøm & Rand, 1993). Trafikkmengden, og dermed ulykkestallet, kan derfor påvirkes ved å endre nivået på og utformingen av kjøretøyavgiftene.

Mange av kostnadene ved å eie og bruke motorkjøretøy dekkes av brukerne selv i form av direkte utbetalinger. Dette gjelder imidlertid ikke alle kostnader. Deler av ulykkeskostnadene og det meste av miljøkostnadene og køkostnadene er eksterne, det vil si at de ikke belastes den som forårsaker disse kostnadene.

Et spørsmål som ofte har vært diskutert, er om brukerne av motorkjøretøy betaler de fulle samfunnsøkonomiske kostnader som er forbundet med bruk av motorkjøretøy gjennom de avgifter kjøp, eie og bruk av motorkjøretøy er pålagt. Dersom de eksterne samfunnsøkonomiske kostnader ikke blir dekket inn gjennom avgifter, innebærer det at samfunnet subsidierer bruk av motorkjøretøy. Dette kan føre til at bruken av motorkjøretøy får et større omfang enn det som er samfunnsøkonomisk optimalt ut fra brukernes egen nyttevurdering.

Mulige formål som kan tas i betraktning ved utforming av kjøretøyavgiftene er:

- Begrensning av den totale trafikkmengden ved å påvirke antall kjøretøy folk kjøper og ved å påvirke hvor langt hvert kjøretøy kjøres.

- Begrensning av trafikk på ulike steder og tidspunkter ved å innføre ulike former for vegprising, enten som supplement til eller erstatning av andre kjøretøyavgifter.

- Begrensning av antallet og bruken av kjøretøy med særlig høy risiko ved å pålegge slike kjøretøy spesielt høye avgifter.

- Fremme en mest mulig sikker sammensetning av kjøretøybestanden med hensyn til alder, størrelse eller andre kjennetegn som kan påvirke antall ulykker eller skader ved å gradere avgiftssatsene ut fra de kjennetegn man ønsker å påvirke. Det kan eksempelvis være resultatene fra Euro NCAPs kollisjonstester.

- Fremme økt utbredelse av sikkerhetsutstyr som ikke er påbudt og ikke er standardutstyr ved å gi avgiftsfritak for slikt utstyr. Det kan eksempelvis være om bilen har elektronisk stabilitetskontroll.

I tillegg til disse formålene har kjøretøyavgifter også et rent fiskalt formål, det vil si at de er en hensiktsmessig inntektskilde for staten.

Beskrivelse av tiltaket

Det finnes en rekke generelle avgifter på kjøretøy. Betegnelsen «generell» benyttes om avgifter som må betales for alle kjøretøy av en viss type eller ved kjøp av drivstoff til kjøretøy. De generelle avgiftene gjelder i hele landet. Det kan i tillegg finnes lokale betalingssystemer for bruk av kjøretøy som parkeringsavgifter, bompenger og vegprising. Vegprising er omtalt i et eget kapittel (10.10).

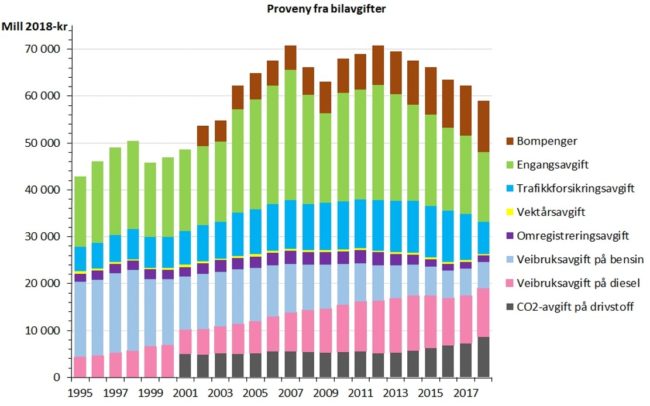

Figur 10.9.1 viser statens inntekter fra generelle kjøretøyavgifter fra 1995 til 2018 (Fridstrøm, 2019). Inntekter fra bompenger er inkludert fra 2002.

Figur 10.9.1: Statens inntekter fra generelle kjøretøyavgifter 1995-2018. Regnet i 2018-priser. Beløp i millioner kroner (Fridstrøm, 2019).

Engangsavgiften betales ved import av et kjøretøy eller innenlands produksjon. Trafikkforsikringsavgiften ble tidligere kalt årsavgift og innkreves nå av forsikringsselskapene på vegne av staten. Vektårsavgift er pålagt tunge kjøretøy (totalvekt 7,5 tonn eller mer). Omregistreringsavgift betales ved eierskifte av brukte kjøretøy. Veibruksavgiftene på drivstoff (bensin og diesel) betales ved kjøp av drivstoff. Det er i tillegg innført en CO2 avgift på drivstoff for å oppmuntre til mindre forbruk og dermed mindre utslipp av klimagasser.

Avgiftsinntektene, regnet i faste 2018-priser, har sunket hvert år etter 2012. Nedgangen fra 2012 til 2018 er på drøyt 10 milliarder kroner. Den viktigste grunnen til nedgangen er avgiftsfritak for elbiler. Elbiler har fra 2012 til 2018 utgjort en økende andel av bilsalget i Norge. Samtidig blir biler som benytter bensin eller diesel som drivstoff stadig mer drivstofføkonomiske.

Dersom avgiftsfritakene for elbiler videreføres, må det ventes at nedgangen i statens inntekter fra generelle kjøretøyavgifter vil fortsette.

Virkning på ulykkene

Hovedformålet med generelle kjøretøyavgifter er ikke å påvirke antall ulykker. Det kan likevel tenkes at avgiftene påvirker antall ulykker ved at de gjør eie og bruk av motorkjøretøy dyrere enn det ville ha vært dersom avgiftene ikke fantes eller lå på et annet nivå enn de gjør i dag. Avgiftene kan også påvirke hvor fort bilparken fornyes og hvordan den fordeler seg mellom kjøretøy med ulikt sikkerhetsnivå.

Elastisiteter for bilbruk med hensyn til kostnader

På grunnlag av den nasjonale persontransportmodellen, har Fridstrøm og Rand (1993) beregnet de forventede virkninger på reiseomfang av ulike tenkte endringer i kjøretøyavgiftene. Tabell 10.9.1 sammenfatter resultatene av beregningene.

Tabell 10.9.1: Forventede virkninger på antall personkilometer av ulike tenkte endringer i kjøretøyavgiftene. Kilde: Fridstrøm og Rand 1993

| Prosent endring av antall personkm | ||||

| Personbil | Buss | |||

| Endring av avgifter | Kort sikt | Lang sikt | Kort sikt | Lang sikt |

| Økt årsavgift med 2.000 kr | -8 | +6 | ||

| Økt bensinpris med 5 kr | -10 | -26 | +6 | +24 |

| Bilavgiftene avskaffes, ingen andre skatter økes | +27 | -4 | ||

| Bilavgiftene avskaffes, inntektsskatten økes tilsvarende | +25 | -4 | ||

| 50% lavere kjøpsavgift, og ca. 50% høyere bensinavgift | +2 | -3 | ||

| 50% økning av faste bilholdskostnader | -17 | +16 | ||

| 50% reduksjon av faste bilholdskostnader | +14 | -6 | ||

| 50% økning av variable bilbrukskostnader | -8 | -20 | -2 | +8 |

| 50% reduksjon av variable bilbrukskostnader | +16 | +26 | +2 | -3 |

Beregningene viser at antall personkilometer utført med bil på lang sikt kan øke med minst 25% dersom bilavgiftene avskaffes og ingen andre avgifter innføres for å kompensere for dette. Kort sikt betyr endringer som skjer raskt, på mindre enn et år, lang sikt gjelder endringer som skjer langsommere i løpet av en periode på flere år. Hvis antall personkilometer øker med 25%, kan antall kjøretøykilometer øke enda mer, siden lavere kostnader ved kjøp, eie og bruk av bil kan gjøre bilbruken mer individuell. Antar man en økning i kjøretøykilometer på 30%, kan det, på grunnlag av ulykkesmodeller for ulykker på riks- og fylkesveger (Høye, 2016), beregnes at antall personskadeulykker vil øke om lag 27%, antall drepte og hardt skadde øke om lag 24% og antall lettere skade øke om lag 29%.

Datagrunnlaget for beregningene i tabell 10.9.1 er gammelt. En nyere oversikt over elastisiteter for bilbruk med hensyn til kostnadene ved å bruke bil er gitt av Litman (2017). Kortsiktig elastisitet for kjøretøykilometer med hensyn til drivstoffpris oppgis til -0,16 (1% prisøkning gir 0,16% nedgang i kjørte kilometer). Langsiktige elastisiteter varierer mellom -0,19 og -0,71.

En omlegging av avgiftene med større vekt på bruksavgifter og mindre vekt på kjøpsavgifter, men med uendret samlet avgiftsbelastning, har liten virkning på bilbruken. Forklaringen på dette er at avgiftene påvirker både antallet kjøretøy og hvor mye de brukes. Senkning av kjøpsavgiftene og økning av bruksavgiftene vil føre til at flere kjøretøy blir anskaffet, men at hvert av dem kjøres mindre. Disse virkningene opphever hverandre omtrent.

Dekning av eksterne kostnader gjennom avgifter

En studie utarbeidet for EU-kommisjonen (van Essen et al., 2019) viser at kjøretøyavgiftene i Norge nesten dekker de variable eksterne kostnader ved persontransport på veg (dekningsgrad ca. 95%). Med variable eksterne kostnader menes eksterne kostnader som varierer med trafikkmengden. Dette omfatter ulykker, støy, lokal og global forurensning, køer og utslipp knyttet til produksjon og transport av drivstoff. Variable eksterne kostnader varierer mye i tid og rom og generelle kjøretøyavgiftene fanger ikke opp denne variasjonen. Kostnadsdekningen betyr bare at summen av det som betales i avgifter er nesten like stor som summen av de eksterne kostnader.

For godstransport på veg dekker ikke kjøretøyavgiftene de variable eksterne kostnader (van Essen et al., 2019). Dekningsgraden er i størrelsesorden 15-20%.

Avgiftsendringer for kjøretøy med høy risiko

Fra 1. januar 1974 ble kjøpsavgiftene for nye motorsykler økt kraftig (NOU, 1975). Det ble i 1974 registrert 248 færre nye motorsykler enn i 1973 (6%). Denne nedgangen var ikke større enn tilsvarende nedgang i antallet førstegangsregistrerte motorsykler fra 1969 til 1970. I både 1975 og 1976 økte igjen antallet førstegangsregistrerte motorsykler. Denne avgiftsøkningen ser derfor ut til å ha hatt kun en kortvarig og begrenset virkning på antallet nye motorsykler.

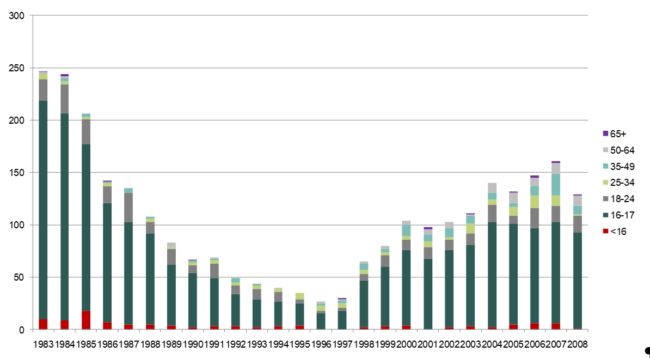

Lett motorsykkel fikk i 1996 økt motorvolum fra 100 til 125 cm3. I 1997 fikk de avgiftsreduksjon. Disse endringene medførte at lett motorsykkel ble et populært kjøretøy Skadetallene økte etter å ha gått ned fram til 1996, se figur 10.9.2. (Bjørnskau, Nævestad & Akhtar, 2010).

Figur 10.9.2: Antall skadde eller drepte førere på lett mc fordelt på aldersgrupper, 1983-2008. Kilde: Bjørnskau, Nævestad og Akhtar, 2010, figur 2.8

Avgifter for å påskynde fornyelse av bilparken

Nye biler er sikrere enn eldre biler (Høye, 2017, 2019). En raskere utskifting av bilparken, ved at nye biler erstatter eldre biler, vil derfor redusere antall drepte og hardt skadde. I en analyse av potensialet for å redusere antall drepte og hardt skadde i trafikken fram til 2030 (Elvik & Høye, 2018), ble det beregnet at raskere utskifting av bilparken, påbegynt i 2018, i 2030 kunne redusere antall drepte med litt over 4 per år (fra et forventet antall drepte i 2030 uten tiltak på 89) og antall hardt skadde med litt over 22 per år (fra et forventet antall i 2030 på 523). Regnet i prosent er disse reduksjonene på 5% (drepte) og 4% (hardt skadde). Raskere fornyelse av bilparken innebar full fornyelse i løpet av 21 år, mot 30 år nå.

Den trolig mest effektive endring av kjøretøyavgiftene for å oppnå raskere utskifting av bilparken er reduksjon av engangsavgiften. Det vil senke prisen på nye biler og dermed stimulere etterspørselen etter dem. Nye biler kjøres mer enn eldre biler. For å motvirke at raskere utskifting av bilparken gir en sterkere trafikkvekst enn man ellers ville ha hatt, er økning av avgiftene på bruk av bil et aktuelt virkemiddel.

Det er tidligere gjort forsøk med økning av vrakpant for å stimulere fornyelse av bilparken. I 1996 ble vrakpanten midlertidig økt fra 1.000 kr til 6.000 kr for visse grupper av eldre biler (Opplysningsrådet for veitrafikken, 1996). Salget av nye biler og antallet skrotede biler økte sterkt i 1996 sammenlignet med tidligere år. Året etter gikk imidlertid nybilsalget ned og etter få år var nybilsalget det samme som tidligere (Kolbenstvedt et al., 2011). Vrakpantordninger innført i Frankrike, Tyskland og USA under finanskrisen i 2008-2010 viste seg å gi en nytte som var mindre enn kostnadene (Fraga, 2011; Fridstrøm, 2010).

Virkning på framkommelighet

Kjøretøyavgiftene bidrar til å begrense antall kjøretøy og hvor mye hvert kjøretøy brukes. Dette medfører at det er mindre trafikk på vegene enn det ville ha vært dersom man avskaffet alle kjøretøyavgifter. Mindre trafikk betyr mindre mobilitet, men fører til at framkommeligheten for dem som er på vegene blir bedre.

I og omkring de største byer og tettsteder har vegnettet kapasitetsproblemer deler av døgnet. Her vil mindre trafikk virke gunstig på trafikkavviklingen for den gjenværende trafikken. Generelle kjøretøyavgifter er i motsetning til vegprising imidlertid ikke utformet med sikte på å påvirke trafikkmengden på den enkelte veg. De påvirker likevel det totale trafikkomfanget og dermed det totale omfanget av køproblemer.v

Virkning på miljøforhold

Omfanget av miljøproblemer forårsaket av vegtrafikk har nær sammenheng med trafikkens omfang (Kolbenstvedt et al., 2011). Dagens kjøretøyavgifter bidrar til å begrense trafikkmengden og dermed det totale omfanget av miljøproblemer. De generelle avgiftene er ikke utformet med tanke på å påvirke lokale miljøproblemer.

De totale utslipp av klimagasser fra vegtrafikk har vært omtrent uendret de siste ti år. Utslippene av svevestøv fra vegtrafikk er mer enn halvert de siste ti år. Det har også vært betydelig nedgang i utslipp av svoveldioksid, nitrogenoksid, ammoniakk og flyktige organiske forbindelser (Statistisk sentralbyrå, statistikkbanken). Nedgangen skyldes teknologisk utvikling med bedre avgassrensing, mer drivstofføkonomiske kjøretøy og overgang til elektriske biler.

Reduksjonen i forurensende utslipp fra vegtrafikk kan påskyndes ved raskere fornyelse av bilparken og stimulering til overgang til elektriske biler, se avsnitt 3.4.

Kostnader

De samfunnsøkonomiske kostnadene ved avgifter på motorkjøretøy er ikke godt kjent. Disse kostnadene består av de direkte innkrevingskostnadene og nettoverdien av de samfunnsøkonomiske effektivitetsgevinster eller effektivitetstap avgiftene medfører. Blant effektivitetsgevinstene er at de eksterne virkninger av vegtrafikk begrenses i omfang. Kostnadene inkluderer tapet av konsumentoverskudd ved de reiser som ikke blir utført ved dagens avgifter.

I en beregning av de samfunnsøkonomiske grensekostnadene ved ulike skatteformer, konkluderer Brendemoen og Vennemo (1993) med at avgifter på bensin, mineralolje og CO2-utslipp er de klart mest samfunnsøkonomisk effektive skatteformer. Forklaringen på dette, er at disse skatteformene bidrar til å redusere omfanget av miljøproblemer som det finnes sterke ønsker om å redusere. Når miljøkostnadene ved ulike former for forbruk tas med, har både bensinavgift, mineraloljeavgift og CO2-avgift en negativ samfunnsøkonomisk grensekostnad. Det betyr at de fordeler disse avgiftene gir i form av mindre miljøproblemer verdsettes høyere enn de kostnader de medfører i form av redusert omfang av det forbruk som forårsaker miljøproblemene (Brendemoen & Vennemo, 1993).

På grunnlag av denne studien konkluderes det med at generelle kjøretøyavgifter ikke medfører noen netto samfunnsøkonomiske kostnader.

Nytte-kostnadsvurderinger

Dersom avgiftene på kjøretøy ble avskaffet, ville antallet kjørte kilometer med bil øke med omkring 30%. Regnes det, som en meget grov tilnærmelse, med at omfanget av de eksterne virkninger av bilkjøringen ville øke tilsvarende, representerer det en samfunnsøkonomisk kostnad på ca. 14-15 milliarder kr. Dette er en kostnad vi unngår med dagens avgifter, og kan slik sett oppfattes som en nyttevirkning av disse avgiftene.

Ifølge undersøkelsen til Brendemoen og Vennemo (1993), nevnt over, verdsetter forbrukerne nytten av reduserte miljøulemper høyere enn ulempene ved avgiftene, uansett hva avgiftsinntektene brukes til.

Formelt ansvar og saksgang

Initiativ til tiltaket

Forslag til avgifter på motorkjøretøy fremmes av regjeringen i statsbudsjettet.

Formelle krav og saksgang

Det er Finansdepartementet som har hovedansvaret for utforming av kjøretøyavgiftene. Avgiftssystemene må tilpasses EØS-regelverket. Etter at EØS-avtalen ble inngått, er toll på biler som er produsert i EØS-området bortfalt. For å stille alle bilprodusenter likt, har Norge etter dette på eget initiativ fjernet tollen på biler fra andre produsentland (i første rekke USA og Japan).

Stortinget vedtar kjøretøyavgiftene for ett år om gangen. Kjøretøyavgiftene har hjemmel i bilavgiftsloven av 1959. Vegdirektoratets kjøretøyregister er grunnlaget for utsending av krav om innbetaling av avgifter, spesielt årsavgift og vektårsavgift. Ved manglende innbetaling, kan kjøretøy bli avskiltet.

Ansvar for gjennomføring av tiltaket

Finansdepartementet og Stortinget er ansvarlig for utforming av avgiftssystemet. Vegdirektoratet er ansvarlig for kjøretøyregisteret. Toll – og avgiftsdirektoratet er ansvarlig for innkreving av avgifter. Politiet har myndighet til å avskilte kjøretøy ved manglende avgiftsbetaling.

Referanser

Bjørnskau, T., Nævestad, T-O., Akhtar, J. 2010. Trafikksikkerhet blant mc-førere – En studie av risikoutsatte undergrupper og mulige tiltak. Rapport 1075. Oslo, Transportøkonomisk institutt.

Brendemoen, A., Vennemo, H. 1993. Hva koster det å øke skattene? Økonomiske analyser, 8, 22-28.

Elvik, R., Høye, A. 2018. Potensialet for å redusere antall drepte og hardt skadde i trafikken fram til 2030. Rapport 1645. Oslo, Transportøkonomisk institutt.

Essen, H. van, Wijngaarden, L. van, Schroten, A., Sutter, D., Schmidt, M., Brambilla, M., Maffii, S., El Beyrouty, K., Morgan-Price, S., Andrew, E. 2019. State of play of internalisation in the European transport sector. Document 4.K83. Brussels, European Commission, Directorate General for Mobility and Transport.

Fraga, F. 2011. Car fleet renewal schemes: Environmental and safety impacts. International Transport Forum, Paris, OECD publishing.

Fridstrøm, L. 2010. Lite effektive vrakpantordninger, Samferdsel, nr. 10, side 16-17.

Fridstrøm, L. 2019. Dagens og morgendagens bilavgifter. Rapport 1708. Oslo, Transportøkonomisk institutt.

Fridstrøm, L., Rand, L. 1993. Markedet for lange reiser i Norge. Oslo, Transportøkonomisk institutt. TØI rapport 220/1993.

Høye, A. 2016. Utvikling av ulykkesmodeller for ulykker på riks- og fylkesvegnettet i Norge (2010-2015). Rapport 1522. Oslo, Transportøkonomisk institutt.

Høye, A. 2017. Bilalder og risiko. Rapport 1607. Oslo, Transportøkonomisk institutt.

Høye, A. 2019. Vehicle registration year, age, and weight – untangling the effects on crash risk. Accident Analysis and Prevention, 123, 1-11.

Kolbenstvedt, M., Aas, H., Amundsen, A., Sørensen, M. (red.) 2011. Tiltakskatalog.no – Transport, miljø og klima, www.tiltakskatalog.no. Oslo, Transportøkonomisk institutt.

Litman, T. A. 2017. Understanding transport demands and elasticities. How prices and other factors affect travel behavior. Victoria Transport Policy Institute.

Norges Offentlige Utredninger. 1975. NOU 1975:42. Motorvognavgiftene. Oslo, Universitetsforlaget, Oslo.

Opplysningsrådet for veitrafikken. 1996. Bil- og Veistatistikk 1996. Publikasjon 1000-96. Opplysningsrådet for veitrafikken, Oslo.

Rødseth, K. L., Wangsness, P. B., Veisten, K., Elvik, R., Klæboe, R., Thune-Larsen, H., Fridstrøm, L., Lindstad, E., Rialland, A., Odolinski, K., Nilsson, J-E. 2019. Skadekostnader ved transport. Rapport 1704. Oslo, Transportøkonomisk institutt.